重疾险三大赔付方法是什么?买前不知道这些点要吃大亏!

精选 专业保险测评 学霸说保险 一天前

点击上方橙色,前往公众号

点击上方橙色,前往公众号

让你省心省钱的保险公众号

有些小伙伴买了重疾险,出险了却被拒赔,感觉非常冤枉!

不禁发出疑问:难道这是中了重疾险的套路?

其实并非如此,因为重疾险的保障的疾病并不都是确诊即赔的。

为了让大家更好地了解这点,学姐今天就来给大家好好科普科普~

测评角度

>>重疾险这三大赔付方法,买前须知!

>>关于重疾险理赔,这些点还要注意!

重疾险这三大赔付方法,买前须知!

不少小伙伴购买重疾险都有一个误区,认为只要在保障期限内确诊了合同约定的疾病,保险公司就一定会进行理赔。

根据数据显示,人一生中患重疾的概率高达72%左右。

而银保监会规定必保的28种高发重疾就占到了重疾理赔的95%以上。

如果保险公司对于这些重疾都是确诊即赔的话,那其成本风险实在是太高了!

所以实际上,重疾险理赔是有一定“门槛”的。

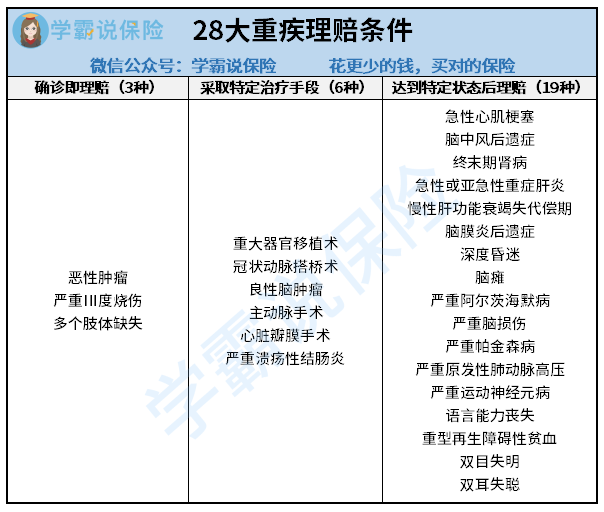

其三大赔付方法为:确诊即赔、采取特定治疗手段后赔付、达到特定状态后理赔。

我们以银保监会规定必保的28种高发重疾为例,来给大家看看:

★确诊即赔

所谓的确诊即赔,就是只要确诊且符合要求,就可以直接得到理赔。

在这28种高发重疾中,确诊即赔的疾病实际上只有3种。

其中包括恶性肿瘤、严重Ⅲ度烧伤、多个肢体缺失。

而恶性肿瘤作为重疾发病率最高的疾病,可以做到确诊即赔,还是很有诚意的。

除了确诊即赔外,另外两种赔付方法才是更值得注意的,没理解好可能会影响到理赔……

微信扫一扫上方二维码阅读全文

公众号文章精选

/ 时间就该用在有价值的事情上 /

购买前

树立保险观念

投保规划 | 不同年龄段如何规划保险?

投保原则 | 必须知道的科学投保五大原则!

投保原则 | 这样的投保原则才正确!

保费返还 | 挑返还型还是消费型,哪个更好?

服务对比 | 从保险公司投诉率,看服务好不好!

产品匹配 | 买保险都在同一家公司好不好?

购买渠道 | 线上购买和线下购买,哪个更放心?

保险合同 | 教你辨别保险合同的那些坑!

高性价比方案推荐

保险方案 | 2019高性价比保险方案推荐!

购买中

保险购买技巧

缴费年限 | 缴费年限怎么选才不会亏?

健康告知 | 投保时,健康告知有什么小技巧?

保费豁免 | 保费豁免好不好,买保险的时候一定要选吗?

受益人 | 如何指定保险受益人?

保额规划 | 保额要买多少才合适?

轻症选择 | 重疾险的轻症数量是不是越多越好?

多次赔付 | 重大疾病险多次赔付比单次的更划算吗?

购买后

买保险后的注意事项

保险理赔 | 理赔案件发生后,应该如何去理赔?

理赔资料 | 理赔资料一般有哪些,有什么要注意的细节?

续保缴费 | 保费忘记交,保单状态会失效吗?

保单管理 | 保单自已管理,理赔时,家人不知道咋办?

理赔纠纷 | 出现理赔纠纷的正确操作流程!

保险退保 | 保险退保时要留意哪些细节?

还有实用小工具哦!

智能筛选

按疾病智能匹配

智能筛选

按疾病智能匹配 海量专家推荐

10秒钟轻松找保险

海量专家推荐

10秒钟轻松找保险 学霸说保险精选

全网性价比精选

学霸说保险精选

全网性价比精选 VIP方案定制

一对一专业服务

VIP方案定制

一对一专业服务

智能筛选

智能筛选

海量专家推荐

海量专家推荐

学霸说保险精选

学霸说保险精选

VIP方案定制

VIP方案定制

学霸说保险